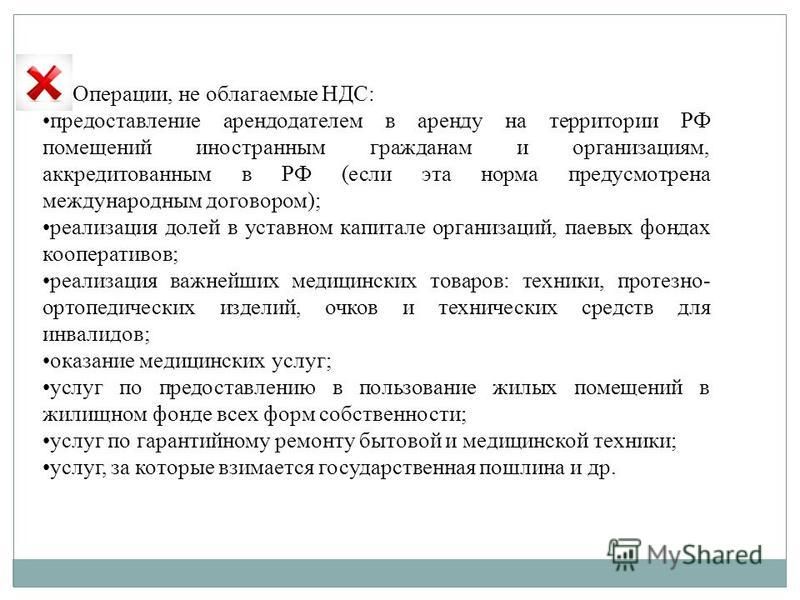

Без НДС и НДС 0% — в чем же разница?

В соответствии с пунктом 4 статьи 149 НК РФ в случае, если налогоплательщиком осуществляются операции, подлежащие налогообложению, и операции, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии с положениями настоящей статьи, налогоплательщик обязан вести раздельный учет таких операций.

Подробнее